说起理财产品,想必大家就会想到银行的理财产品。但其实不仅银行会发行理财产品,其实证券公司也会有他们自己的理财产品。

如果我们下载一个证券软件,会发现大部分券商都会有自家的理财业务,而且近年来占据了越来越重要的位置。

那么,什么是券商理财产品?安全性怎么样?到底值不值得买呢?

1.什么是券商理财产品?

券商理财产品是指证券公司或者其子公司发行的理财产品,一般常见的有收益凭证、质押式回购业务和集合资产管理计划。

(1)券商收益凭证

券商收益凭证是券商以自身信用打底发行的,证券公司以自身信用发行,约定本金和收益的偿付与特定标的相关联的有价证券。也就是说,购买券商收益凭证,相当于是把钱借给了证券公司。

很多人就要问了:那会不会亏本?

自从资管新规打破刚性兑付后,银行理财已经痛失“保本”的江湖地位。

唯有券商收益凭证敢言“保本”二字。也就是说券商不倒闭,就得还你钱。

那么,券商会不会出事呢?

那确实比较难,因为证券公司的牌照很难拿到,能有券商牌照的证券公司,一定是实力比较雄厚的公司,安全性堪比银行。所以不用担心券商会倒闭这个问题。

券商的收益凭证,一般分为固定收益型,浮动收益型。

所谓固定收益型:即保本+固定收益,一般预期收益是2%-6%。

比如,下面是某家券商发行的收益凭证产品,可以看到约定的投资期限是301天,预期年化收益率是3.7%,起投金额是5万元,产品类型是本金保障型。这类产品购买后,中途是无法提前取出来的,所以投资期限长的话,流动性就比较差了。

而浮动收益型,就复杂一些:即保本+固定收益+浮动收益。比较像银行的结构性存款产品。

浮动收益的产品里面,一般有4种收益结构:

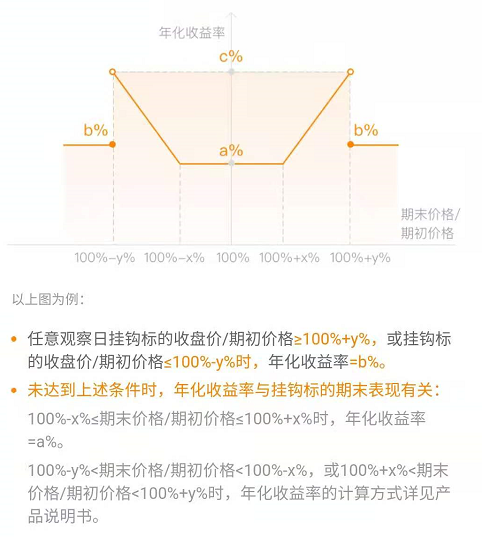

1)鲨鱼鳍结构

鲨鱼鳍是指一种投资理财方式,具有一定的赌博性质,主要是猜股市或黄金等市场的涨跌,以获得更高的收益。

这个结构就像鲨鱼的鱼鳍,当挂钩的标的在任意观察日的涨幅或者跌幅超过一定界限时就能锁定一个年化收益率,其他情形下投资收益率根据挂钩标的期末表现确定。

如下图,是某证券公司的一款鲨鱼鳍结构收益凭证,我们可以看到年化收益率有两个选项:3.2%或1.3%至9.3%。

收益率为3.2%的情况:若挂钩标的收益表现首次≥113%早于首次≤87%,则到期收益率为3.2%。反过来,挂钩标的收益表现首次≤87%早于首次≥113%,收益率也为3.2%。

其他情况则在1.3%至9.3%之间,这个计算过程比较复杂,就不再做进一步探讨了。

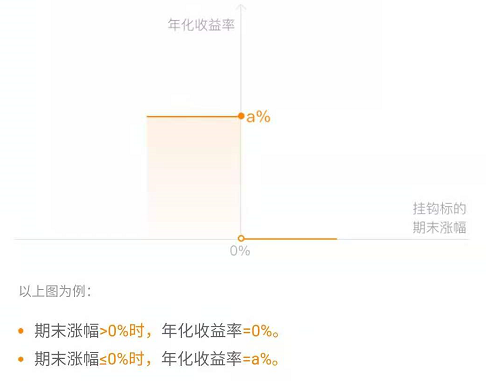

2)二元结构

这个结构很简单,只有两个收益率,不是a就是b。

提供一个方向(看跌或者看涨),并且设置一个行权价。如果到期时标的超过了行权价,那么投资者将获得一个较高的年化收益;反之投资者只能获得较低的年化收益。

如下图是某券商的一款二元结构的看跌黄金收益凭证,起投金额5万元,产品期限是42天。有0%或6%的两个收益率。

- 较好情景A:挂钩标的期末收益表现水平≤100%,则到期终止年化收益率为6%

- 一般情景B:挂钩标的期末收益表现水平≥100%,则到期终止年化收益率为0%

也就说最后要么是获得了0%的收益率,要么是获得了6%的收益率。

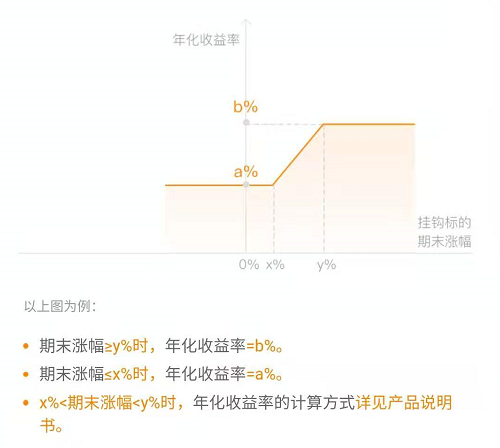

3)价差结构

这个结构类似于上行的自动扶梯,这类产品的投资收益率落在一个区间,一定幅度内,挂钩标的期末上涨越多,到期获得的年化收益率越高。

如下图,是某券商的一款价差结构的收益凭证产品。起购金额是5万元,产品期限为35天,产品年化收益率在0.1%-5.95%之间。

- 较好情景A:挂钩标的期末收益表现水平>105%,则到期终止年化收益率为5.95%

- 一般情景B:100%<挂钩标的期末收益表现水平≤105%,则到期终止年化收益率为=0.1%+117%×(期末收益表现水平-100%)

- 一般情景C:挂钩标的期末收益表现水平≤100%,则到期终止年化收益率为0.1%

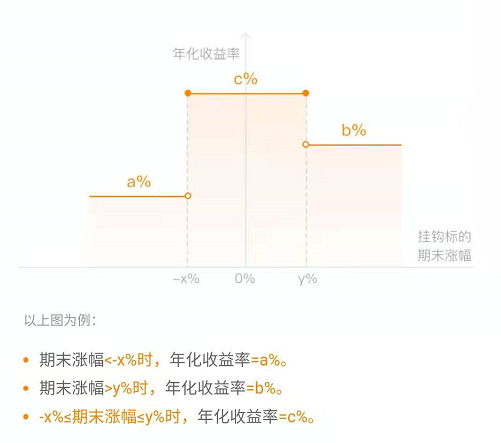

- 不对称阶梯结构

这个结构类似音阶,在不同的音区上获得不同的年化收益率。特点是年化收益率对于挂钩标的期末涨跌幅不敏感,一定范围内是固定值。

如下图,是某券商的一款不对称阶梯结构的收益凭证产品。起购金额是5万元,产品期限为63天,产品年化收益率有3个选项:1.5%或2.5%或2.7%。

- 情景A:挂钩标的期末收益表现水平>119%,则到期终止年化收益率为1.5%

- 情景B:100%<挂钩标的期末收益表现水平≤119%,则到期终止年化收益率为2.7%

- 情景C:挂钩标的期末收益表现水平<100%,则到期终止年化收益率为2.5%

以上几种收益凭证都有两个共同点:本金保障和固定期限。

收益凭证到底值不值得买呢?

首先,收益凭证一般都是本金保障型的产品,所以不用担心本金会亏损。

其次,我们看到的多数收益凭证都是短期产品,几十天到几百天不等,不过买入就无法提前赎回,适合短期资金用不到的投资者。

再次,收益凭证一般是没有认购、赎回费用,而且管理费、托管费等费用一般也是不收的。

最后,就是收益凭证的收益问题,对于固定收益的收益凭证来说,收益一般都是固定好的,不会再发生变化,而且收益率往往在4%以内,其实也不算太高,和很多货币基金有得一拼。

所以,从流动性的角度来选择,如果收益率低于3.5%,而且我们本金也不算很多的情况下,还不如选择货币基金更好。

而收益浮动型的收益凭证,收益是有变动的,可大可小,有点像“赌博”一样,所以比较适合对收益有一定要求的投资者。

2.质押式报价回购

质押式报价回购交易,是指证券公司将符合要求的自有资产作为质押物,以质押物折算后的标准券数量所对应金额作为融资的额度,通过报价方式向证券公司符合条件的客户融入资金,同时约定证券公司在回购到期时向客户返还融入资金、支付相应收益的交易。

简单来说,就是证券公司用他的自有资产来作为质押物,通过报价方式向投资者借钱,到期投资者可以获得收益。

哪些资产可以作为证券公司提交的质押式报价回购交易的质押物呢?

✔符合深交所债券质押式回购交易相关规定的债券;

✔基金份额;

✔深交所和中国结算认可的其他证券;

✔现金。

从收益来看,它一般会高于货币基金的收益;从流动性来看,客户在合约期间有权要求券商提前购回,但是提前赎回收益率一般按照活期利率计算;从安全性来说,券商以足额自有资产向中登公司做质押物,兑付有保障。

交易品种的期限为一年以内,具体品种期限由证券公司确定后向深交所申报。

比如,下图是某券商的深交所报价回购产品,约定年化收益率为3.2%,期限为91天,1000元起购。收益不算很高,但是胜在它相当于是一款“保本保息”的产品。

购买质押式报价回购产品的途径,一般有两个:1.各大券商网站;2.各大券商APP。只要有证券账户就可以购买,交易时间为每个交易日的9︰15 至11︰30,13︰00 至15︰30。

3.集合资产管理计划

集合资产管理计划是经证监会批准的证券公司或者其资产管理子公司主动管理的产品,是一种利益共享,风险共担的集合证券投资方式。是一项创新类业务,只有通过证监会审批的具备资产管理业务资格的创新类证券公司才可以开展。

简单来说,我们作为投资者,把钱交给证券公司的专业人士拿去投资,获取收益。券商理财具有集合理财、专业管理、组合投资、分散投资的特点。

下图是我在某金融平台上面找到的一款券商集合资产管理计划产品,可以看到该产品投资期限是377天,业绩比较基准为5.00%,10万元起购,这款产品是不保本也不保证收益的产品,一般投资于现金、银行存款、存单、债权、货币工具等。所以整体风险也不大,属于短期中低风险理财产品。

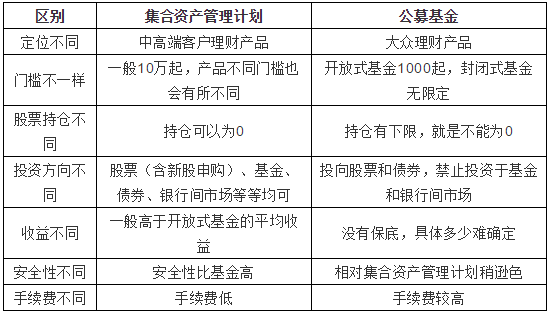

看起来集合资产管理计划好像和基金蛮像。不过它们也有比较大的区别,见下表:

集合资产管理计划有限定性的和非限定性的两种。它们有什么区别呢?

限定性集合资产管理计划对投资品种的限制比较多,主要是投向现金、货币基金、债券等,投资于权益类证券和股票的比例不超过20%。而非限定性的集合资产管理计划可以投资的范围和选择性更大些,除了前面几类,还可以投资可转债、封闭式基金和ETF等等。

由此可见,限定性的集合资产管理计划安全性比较高,收益介于存款和股票之间,比较适合追求稳定收益的投资者。

非限定性的集合资产管理计划运作更灵活,有利于追求更大的收益,适合偏爱高收益、能接受高风险的投资者。

一般我们可以在券商app以及某些第三方互联网理财平台可以买到这些理财产品。

上面,我给大家介绍了三种券商理财产品,分别是收益凭证、质押式报价回购和集合资管计划,每一种产品都有自己的特点,收益凭证和质押式报价回购一般风险比较低,属于固定期限的保本型理财产品,收益也比较稳定。而集合资管计划属于不保本不保息的产品,但总体上来说风险也不会很大,从三类产品的收益比较来看,集合资管计划稍微高一点。

总的来说,券商理财产品适合比较保守谨慎、手里有中长期用不到大额资金的投资者。

本文由未知数Swendy原创,谢绝转载

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏