春节以来,股市颇不宁静。

下跌和震荡已经持续近几个月了,导致很多人账面仍然出现了不少的浮亏。

股市这样的行情,看得人真是非常无奈,不小心又被割了韭菜。想想看,还是以稳健投资为主,高风险投资为辅,才是硬道理啊。

那么,既想要稳稳的幸福,还想跑赢通胀,有没有这样的好事呢?

其实,还是有的,一类“网红”理财产品或许可以挑起这个大梁。

这种理财产品,有个特别的名字,叫“固收+”。如果你既想赚得比货币基金高一点,又不想像投资股票那样可能会出现大亏损,那么“固收+”就是很好的选择。

PS:以下仅做科普,不做产品推荐。

一、“固收+”究竟是什么?

- 对于不少朋友来说,“固收+”这个词还是比较新颖的,但其实“固收+”这个概念早在2016年就出现了,只是最近才成为“网红”。

- 网红的突然爆火不是无缘无故的,“固收+”的火,也是有原因的。

- 这种类型的产品在不断升级,收益和安全性都比较理想;

- 现在大多数理财产品都不能像过去那样保本保息了,这部分钱总要找个合适的去处,固收+就是个不错的选择;

“固收+”这个概念看起来比较时尚,比如类似的还有“互联网+”,也就是说它的包装和营销做得好。

如果说买理财就像找对象,那么股票是大美女,但却是带刺的玫瑰;货币基金是单纯的傻白甜,但却了然无趣。

而固收+产品就是知性优雅的成熟女性,可能并不是最漂亮最优秀的,但却是许多人眼里,最适合过日子的对象。

那么,到底什么是“固收+”?

下面,就让我来揭开“固收+”产品的神秘面纱。

“固收+”,它其实是基金的一种投资策略,“固收”和“+”要分成两部分看待。

1、“固收”为根基

“固收+”中的“固收”全称为“固定收益”,通常指相对收益确定性更强、风险更小的债券类资产。而“+”就是少部分资产用来配置股票、可转债等品种。

“固收+”策略的好处是以债券投资为主,争取相对稳健的收益。

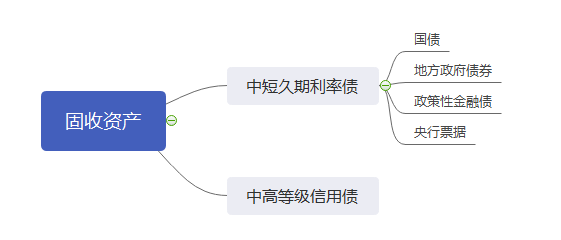

比如公募基金挑选固收类的投资对象,一般会集中在中短久期利率债和精选的中高等级信用债。

利率债,是有一定票面利息的债券,即便遇到了债券熊市,投资的这部分债券到期之后,也能得到票面收益。

而信用债,虽然有一定的违约风险,但通过精选信用评级高的债券,也能大大降低违约的风险。

所以,固收相对股票来说,真的稳健很多,有了它做根基,“固收+”产品才好追求更进一步的“+”收益。

2、“+”是什么?

“+”的部分,就是在有了相对固定收益的基础之上,通过投资其他有更高收益可能性的资产,如股票、打新股、可转债、股指期货、国债期货等,获得“弹性收益”。

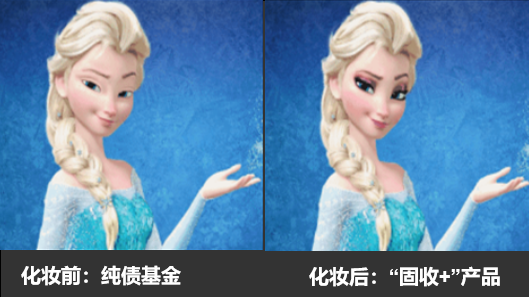

“固收”就好比是一个有不错底子的姑娘,“+”就是给这个姑娘化妆。

如果化妆化得好,那么看起来会更好看(收益高)。不过也可能会因为化妆师水平不行、化了不适合的妆容等原因,导致化完妆比素颜的时候难看(收益低)。

这就是“固收+”产品存在的风险,有了“固收”这个好底子,想要更好看,就得“+”化妆。

但化妆后好不好看,还要看“+”的化妆技术好不好。

不过,大部分人化完妆都会比素颜好看,所以,高度稳定的风险收益是“固收+”最核心的竞争力。

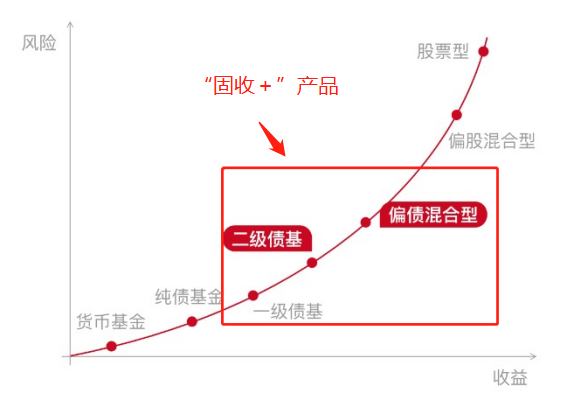

概括起来说,“固收+”产品的特点就是:高于纯债基金的收益+可以接受的波动。

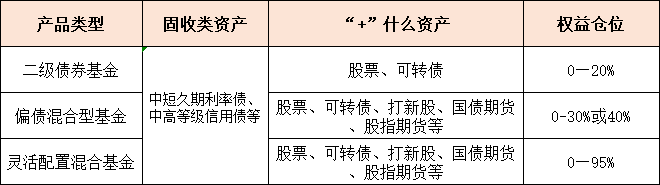

目前,一般认为超过60%资产投资于债券等固收类资产,少部分资产投资于可转债、股票、股指期货等资产的基金,都可以被称为“固收+”产品,比如以下几类:

二、“固收+”收益有多少?

“固收+”产品大家都了解了,那么,它的收益到底吸不吸引人呢?

据统计,“固收+”产品的历史平均年化收益率水平常见于5%~9%之间,整体表现会比纯债基金强。

比如下表是纯债基金指数和“固收+”类的两种基金指数的对比,可以发现,不管是近一年,还是近三年,“固收+”的收益率都要强于纯债债基;不过,从风险来看,“固收+”的年化波动率也比纯债债基要更大。

“固收+”产品一般根据目标收益来匹配最大回撤,比如有些产品的年化收益目标是4~6%,对应2%~3%的最大回撤,换言之你想得到4~6%的收益,这过程可能得承受得住2%~3%的亏损;有些产品的年化收益目标是6~8%,对应最大回撤是3~5%。

所以,如果大家要投资“固收+”产品,一定要了解自己的风险偏好。

你的风险承受能力越强,你可以选择目标收益越高的产品;风险承受能力比较弱,就选择目标收益低一点的产品。

总的来说,“固收+”产品的收益和风险大于纯债基金,小于偏股混合型和股票型基金。

三、“固收+”产品适合哪类投资者?

有人喜欢带刺的玫瑰,有人喜欢可爱的萝莉,有人喜欢气场强的御姐……

正所谓“萝卜青菜各有所爱”,那么什么样的人适合投资“固收+”产品呢?

1、小白

小白投资者,普遍害怕投资风险,但又渴望跑赢通货膨胀,那么除了买货币基金、银行理财产品,其实“固收+”产品,也是不错的选择。

不过,对于这类投资者,建议可以先用小钱试水,等自己适应了这种投资策略了,可以再继续配置。

2、偏好低风险投资者

如果你是一个连10%亏损都无法承受的投资者,“固收+”产品,也是一个很好的选择,因为这类产品比较稳健,很难出现大幅度的亏损。

在能忍受一定亏损的情况下,追求更高的收益,何乐而不为?

3、长期资产配置投资者

如果你手里有一笔长期不用的钱,而且数额还不小,可以将这笔钱做风险不相同的分散投资,比如一部分投资股票,一部分买银行理财,另一部分就可以用来配置“固收+”产品。

因为“固收+”产品长期收益比较稳定,很适合作为长期资产配置的一部分。

四、如何挑选“固收+”产品?

上面提到,好多基金都可以被称为“固收+”产品,比如二级债基和偏债混合基金等。

但是这几类基金,其实数量很多,要怎么去挑选呢?其实,挑选方法和选其他基金差不了太多。

下面就来简单讲讲挑选产品的时候要注意什么:

1、风险要匹配

因为“固收+”产品,也属于基金,那么它也会有不同的风险,一定要选择和自己风险偏好相近的理财产品。

比如,你无法接受太高的波动和风险,就应该选择回撤低一些的产品。怎么去判断产品的风险高低呢?

刚才我们有说到,“固收+”产品一般根据目标收益来匹配最大回撤的,年化收益目标是4~6%,对应2%~3%的最大回;年化收益目标是6~8%,对应最大回撤是3~5%。

那么你在买之前,就要去看一下你要买的产品过去的回撤情况。

2、基金是否踩过雷

因为“固收+”产品主要于投资债券,债券中有一部分是信用债,而信用债可能有违约的情况,那么基金一旦买了这样的信用债,就可能踩雷,净值就会出现断崖式暴跌。

查看基金是否踩雷可以查看基金的收益走势,如果市场没有出现类似于疫情等普遍受冲击的“黑天鹅事件”,而这只基金却出现突然的大跌,就可能是踩雷了,我们就要规避这样的基金。

3、买资金规模适中的基金

要买资金规模大于1亿元的基金,原因是规模太小的基金容易被清盘;而规模太大的基金,也不要买,因为规模太大的基金往往收益也不会太好,所以一般来说,规模在50亿以内的“固收+”产品会好些。

所以,尽量选择规模大于1亿,但不超过50亿的基金。

4、关注市场行情

“固收+”产品主要是投资于债券和股市,而股市和债市都有牛熊市之分。

一般来说,债市会比较稳定,而股市波动会比较大,如果在股市连续大跌时买入“固收+”产品,那么这部分“弹性收益”就可能会变成负数,进而影响总体收益。

所以,“固收+”产品,更适合在股市向好的时候买入。当然,如果是长期投资,也可以在股市处于低估值状态的时候买入,等股市上涨了,收益也就显现了。

另外,大家可以挑选在2018年熊市和2019年牛市中,收益都为正值的“固收+”产品,所谓强者恒强,有一定的道理。

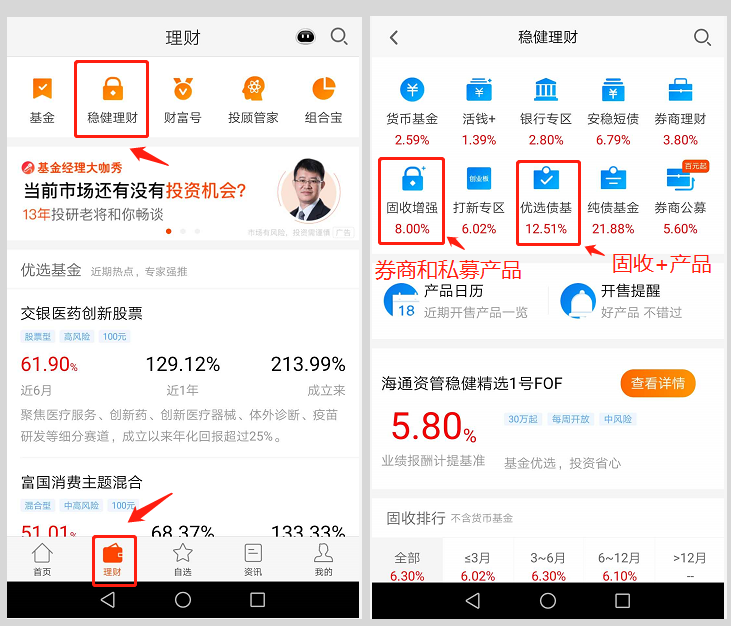

五、在哪买固收+产品?

目前有一部分平台,会精选一些表现比较出色的债券基金产品,做成单独一个列表,看了下,这部分债基可以算是固收+产品。

比如,天天基金APP上面,选择“理财”页面,再选择“稳健理财”,可以看到“优选债基”列表。

在优选债基列表,就有很多固收+产品给大家去选择。大家可以去对比下,哪些更适合投资。

眼尖的人可能会看到页面上有个“固收增强”,其实这是券商理财和私募产品,这些也可以算“固收+”产品,不过门槛比较高,要30万起投,资金达到这个要求的大家也可以看看这个列表的产品。

好了,关于“固收+”的话题,我们就说到这里,大家有什么不明白的,欢迎留言和我探讨。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏