投资理财,就像去大海里捕捞海鲜:浅水区风浪小,比较安全,但捕获的海鲜种类比较少;深水区海浪大,风险系数大,但往往收获满满。

在投资理财的海洋里,去浅水区还是去深水区捕捞,其实不应该是一道选择题,而是一道多选题。

对于懂得资产配置的人来说,低风险的理财产品,是分散风险的基石;对于理财小白来说,低风险的理财产品,是他们进入理财世界后的安全港湾。

那么,在目前的市面上,有哪些低风险的理财产品,值得大家去了解和投资呢?

今天,我就给大家盘点最适合普通人投资的5种低风险理财产品。

1、国债逆回购

国债逆回购,本质就是一种短期贷款。是个人通过国债回购市场把自己的资金借出去,获得固定的利息收益;而回购方,也就是借款人用自己的国债作为抵押获得这笔借款,到期后还本付息。

如果你不理解上面这段话,也没关系,你只要记住:国债逆回购是一种风险很低、期限短、保本保息的理财产品。

国债逆回购风险很低,那收益如何呢?

从过去的经验来看,国债逆回购的年化收益率在1.5%到3%之间,看起来就和货币基金差不多。

但是在特殊时期,比如春节或者国庆节前,市场资金面紧张,利率就会比平常高不少,有时候单日的年化收益率能达到20%-30%,最高时曾有年化收益高达97%的记录。

这样告诉我们:国债逆回购适合在特殊时点薅羊毛,并不适合作为长期投资的对象。

要购买国债逆回购,需要先注册股票账户,就好比你去迪士尼乐园,要购买门票一样。

国债逆回购在上海证券交易所和深圳证券交易所挂牌上市,两市各有9个逆回购品种。

按照投资时间的长短来区分,投资期限分别为1天、2天、3天、4天、7天、14天、28天、91天和182天。

如下图中所示,上交所和深交所的9个品种期限是一致的,但是起购金额不同,像上交所,是10万元起步,而且以10万元递增;而深交所是1000元起步,以1000元递增。显然,深交所的国债逆回购更亲民化一些。

从手续费来看,国债逆回购的费用并不高,如果你买深交所的逆回购1000元,手续费只需要0.1元/天;买上交所国债逆回购10万元,也只需要1元/天。

购买国债逆回购的交易时间是:上午9:30-11:30,下午1:00-3:30,我们知道,股票收盘时间是15:00,国债逆回购比股票收盘晚了半个小时。这意味着,A股收盘后,我们可将闲置资金用于国债逆回购。

总结:国债逆回购保本保息,平时收益1.5%到3%之间,特殊时点收益比较高,所以适合偶尔薅下羊毛,股民也可以通过国债逆回购存放暂时闲置的炒股资金。

2、货币基金

对于货币基金,相信很多朋友都不陌生了,它是一种主要投资于货币市场上短期有价证券的基金,比如政府债券、企业债券、票据等。

货币基金具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征,所以极少出现本金亏损的情形。

货币基金的收益一般在1.5%-4%之间,并随着市场环境和政策的变动,而有所波动。

支付宝的余额宝、腾讯理财通的零钱通、天天基金的活期宝,其实它们都是用货币基金包装出来的产品。

比如下图就是微信的零钱通背后的货币基金,有接近20个,但是我们存钱进零钱通的时候,会默认只选择其中一个货币基金。

平时我们的零花钱,可以存在余额宝或者零钱通,一方面可以享受2%左右的年化收益率,另一方面方便我们购物支付、还信用卡、发微信红包、转账等。

零钱通存入方式:登陆微信——我的——钱包——零钱通——转入。

总结:货币基金是一种流动性高、安全性高,收益在1.5%—4%之间的理财产品,可以作为存放零钱的渠道。

3、储蓄国债

储蓄国债是一种保本保息的理财产品,它是政府面向个人投资者发行、以吸收个人储蓄资金为目的产品。

储蓄国债有国家做背书,所以就像银行存款一样安全,可以说是一种保本保息的定期理财产品。

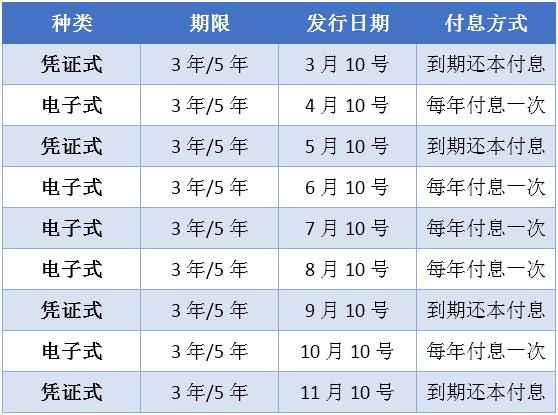

储蓄国债可以分为凭证式和电子式国债,发行期限都分为3年和5年定期。

这两种国债主要区别是付息方式不同,电子式国债是每年付息一次,那么你可以把到期利息继续购买,就可能实现复利;而凭证式国债是到期还本付息。不过,这两种国债的年利率是一样的。

储蓄国债年利率一般是4%左右,比如2020年第一期和第二期储蓄国债(电子式),3年期年利率是3.8%,5年期年利率是3.97%,这两种产品不需要去区分谁更好,就看你更倾向于哪种付息方式。

从发行时间来看,这两种国债发行时间是在每个月的10号—19号之间,1月、2月和12月不发行国债。

而这两种国债主要购买方式,是去银行柜台购买,这就需要在发行日那天早早去排队,才可能买得到了。也有一部分银行支持在手机银行app上购买国债,这需要大家自己去查询下。

提醒一下大家,储蓄国债支持提前赎回,但是利息会有损失。不满6个月就提前支取的话,是没有利息的,除此之外,无论持有期限为多长,储蓄国债提前支取都需按1‰收取手续费。

所以,建议大家如果购买国债的话,应该要做长期投资的打算。

总结:储蓄国债是一种保本保息的理财产品,分为3年期和5年期,对应的利率分别为3.8%和3.97%,大家可以在除了1月、2月和12月之外的每月10号—19号去银行柜台购买,储蓄国债适合做长期投资。

4、银行定期储蓄存款

近年来,银行定期储蓄存款,越来越受到追捧。

一方面是因为它的购买方式实现了互联网化,用手机下载app就能购买到;另一方面是因为它保本保息,而且年化收益率还不错。

银行储蓄存款,具有保本保息的特点,由于有存款保险条例保护,50万以内的存款都是非常安全的。

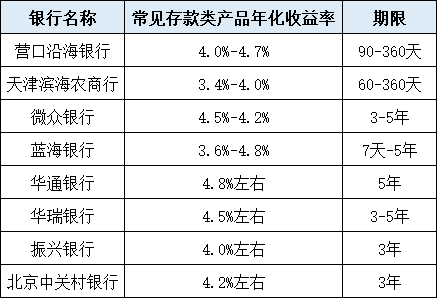

互联网化的银行储蓄存款,多数都是3年期和5年期的定期储蓄,不过也有部分是定期派息的产品,也就是相当于比较灵活的中短期产品,收益率从3%到4.5%不等。现在要投资的话,只能下载银行的app或者在它们自家的公众号购买。

对于许多保守型的朋友来说,银行定期储蓄存款,收益高、风险低,还是很适合长期配置的。

总结:银行储蓄存款50万内保本保息,5年期定期派息收益普遍在4%,左右适合做长期配置,如果觉得期限太长,也可以去抢购短期的储蓄存款。

5、券商理财产品

近年来,券商理财产品也悄然出现在不少人的理财清单里。

券商理财产品,顾名思义是证券公司发行的理财产品。券商理财产品主要是收益凭证和质押式报价回购。

(1)收益凭证是指证券公司发行,约定本金和收益的偿付与特定标的相关联的有价证券。特定标的包括但不限于货币利率,基础商品、证券的价格或者指数。

收益凭证的收益由固定与浮动两部分构成,其中浮动收益与沪深300指数相关联,关联方向有看涨、看跌等。

简单来说,收益凭证是证券公司向投资者借钱,并给出借款“凭证”。

收益凭证是一类低风险的理财产品,一般都是本金保障型产品,不用担心本金出现损失。

收益凭证门槛是5万元起步,年化收益率一般是4%到6%。不过固定可浮动型的收益凭证,收益率算起来比较复杂,让人容易混乱,所以大家做个了解就好。

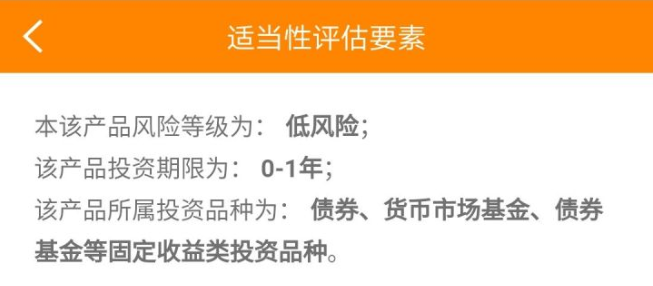

(2)质押式报价回购是证券公司向你以约定的利率借钱,他们以自有资产做质押,风险评级为R1,属于风险最低那一档,所以你不用担心这钱还不回来。

到期后,借出去的钱就会自动回到你的账户里,给人感觉比较像银行的定期储蓄存款。所以这也是一种风险比较低的理财产品。

举个例子,某些证券新用户开户福利,会给新客户发一套理财券,理财券里的理财产品就属于质押式报价回购产品。

这些产品投资于债券、货币市场基金、债券基金等固定收益类品种,所以风险很低。换句话说,只要券商不破产,这些产品都相当于是保本保息。

而且这几个产品年化收益率高达6%。要知道余额宝七日年化收益率才不到2%,三年期国债利率也才3.8%,所以券商的新手理财产品值得薅一笔羊毛。

总结:券商理财产品属于低风险理财产品,和银行储蓄存款一样安全,个别券商新用户理财福利收益可高达6%,可以注册一个股票账户来薅羊毛。

今天,我们讲了5个低风险理财产品,除了货币基金,其他4个都属于保本、固定利息的产品。

收益率按从大到小排列:

以上,就是适合我们普通人投资的5个低风险理财产品啦,虽然收益看起来不算高,但好在是本金是不用担心的,可以作为我们稳健账户的基础。

本文由未知数Swendy原创,一个金融领域打拼多年的金融硕士

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏