本文来自微信公众号:壹娱观察(ID: yiyuguancha),文/厚码。

“上周刚跟一个互联网平台做完节目提案,这周追问反馈,就听说他们的整个部门都面临裁撤了……”综艺广告销售Alice的2022年,依然格外艰难。

与影视剧不同,综艺盈利模式更多要依赖招商而生。

曾经广告市场的繁荣,带来国内综艺市场的快速发展,以“华南双机”和“草原双雄”为首的客户爸爸们,撑起了综艺的“黄金时代”。

但随着市场预冷,金主爸爸们对于市场营销的投入越发羞涩,以及互联网流量阵地的迁移转变,再加上平台方纷纷喊起“降本增效”,没钱了的综艺转而长在了寒冬的“风口”。

“绝对爆款”难寻,利空消息却一个接一个,在最冷的Q1过去后,人们不免怀疑,综艺最好的时候,是不是真的已经一去不复返了?

钱都去哪儿了?

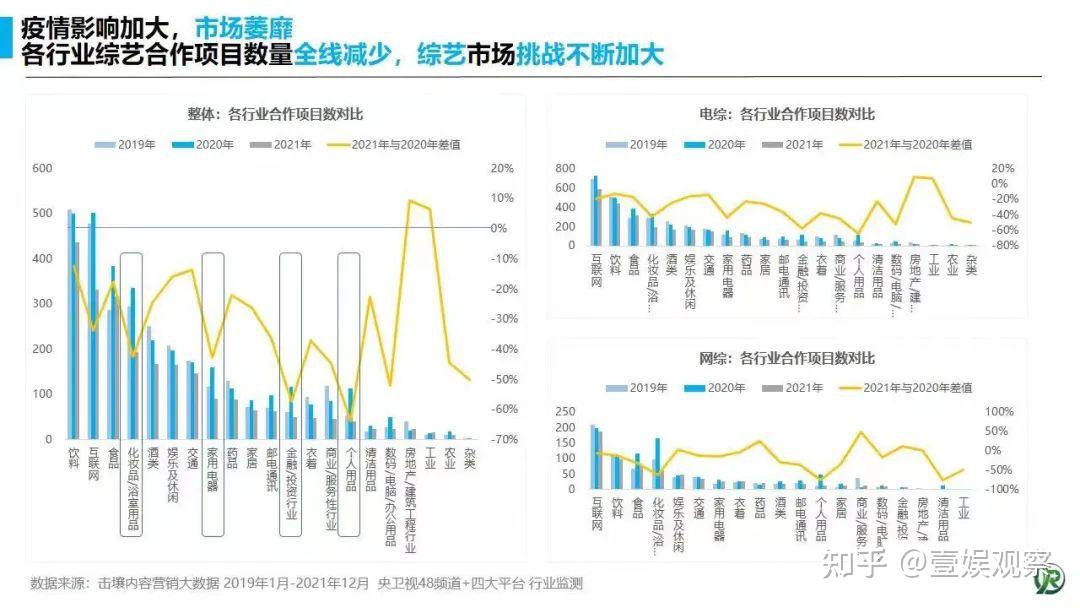

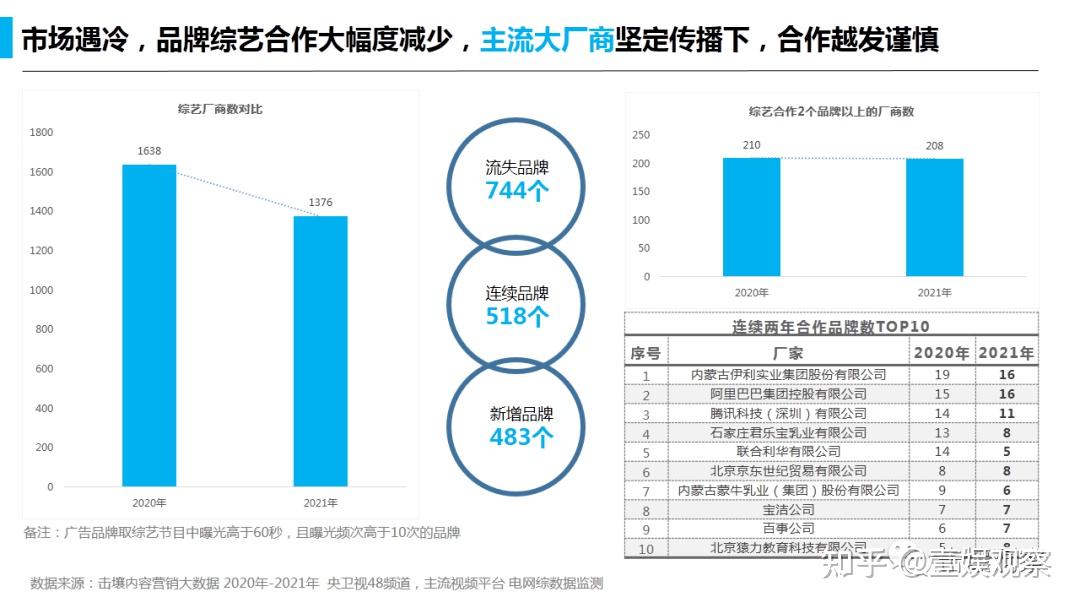

毋庸置疑,2022年是综艺市场最冷的一年,而最直接与钱打交道的广告销售们,则是这个寒冬里直面风暴的人。

“我在这个行业做了已经超过5年了,可以说看着综艺招商越来越难。前几年,头部综艺的席位是要靠抢的,现在已经完全颠倒过来了。” Alice没说几句,就开始向壹娱观察(ID:yiyuguancha)吐苦水。

“从年初开始,我已经把手上的客户资源都洗了一遍了,但客户的态度都非常冷淡,有时候方案发给对方就石沉大海,连回复也没有。”

Alice所在的组今年背了超过3个亿的KPI,无论是头部综艺,还是微短综,都等着招商口客户的钱到位,才能开工。但眼看着Q1过去,至今为止一个下单的客户都没有。

“每次周会汇报,老板只有一个问题:什么时候能有钱进账?但现实就是这么残酷。下周,我们组里又要有同事离职了。”Alice苦笑着说道。

钱都去哪儿了呢?

2022年消费经济不景气是不争的事实。

在残酷的大环境之下,各个金主的销售额都有不同程度的下滑,市场部的预算也被大幅缩减。勒紧裤腰带过日子的时候,第一个被削减的往往是最大额的综艺投放预算。

广告客户正在变得越来越现实,花钱也越来越谨慎。

Alice继续说道,“我们去企业,或者代理公司做workshop的时候发现,第一次见面刚介绍完方案,对方就会问资源包、流量预估,要求承诺节目能上几次热搜。甚至还有些客户会要求我保带货,签ROI。请问,我一个综艺要怎么保ROI?”

另一边,某快消品牌的市场人员Jessica向壹娱观察(ID:yiyuguancha)坦言——花钱做综艺投放,实在不是一个性价比高的选择。

“一个S+综艺总冠的报价都要过亿。要知道,一个中等规模的企业一年整个市场部的预算也就几千万,留给综艺投放能过千万就很不错了。这点钱要么在头部综艺里挤一个不起眼的小身份,分一点流量。要么投一个中腰部的综艺,这种大概率会扑得一点水花都没有。”

随着抖音DAU破6亿+,快手DAU也超过4亿,用户在短视频上的娱乐时间已经超过即时通讯。短视频早已经从占据用户的碎片时间,转而占据用户30分钟以上的成段时间,而这曾经是属于长视频的天下。

客户的钱也随着用户注意力,从长视频流向短视频。

更重要的是,短视频完备的后链路变现,能帮助客户清楚地看到:钱到底花到哪里去了。据了解,客户投放达人往往能签订清晰ROI,有些能签到1:4,甚至1:5。

毫无疑问,短视频已经取代综艺,成为了广告投放和内容营销的“亲儿子”。

“说白了,客户已经没有耐心了,就是想刚花完钱,就立刻看到有钱进账。”Jessica补充道。

没有爆款内容,也没有更先进的变现模式,综艺投放就这样渐渐被广告主们“边缘化”。

怪圈里的死循环:客户-立项-艺人-客户

在降本增效的大环境下,招商侧的ROI评估正在成为综艺的“死线”。

往年还会有平台贴钱做综艺,但今年,“只做能赚钱的综艺”渐渐成为各平台心照不宣的默契。

以优酷为例,根据行业人士透露,目前优酷对综艺的启动标准是ROI达到0.7。换句话说,只有确保招商达到成本的70%,才会正式开始录制。0.7则意味着,可能光确定冠名都不够,需要冠名搭配另一个小身份客户。

如果达不到这个启动标准,那前面做再多的模式研发和节目策划都是白费功夫。

对于日益现实的客户而言,艺人才是一个方案中最有价值的部分。

一个节目,请什么咖位的艺人,很大程度上决定了这个节目的体量能达到多少。这就催生了很多“PPT神兽”艺人,大张伟、何炅、沈腾、王一博、贾玲……这些有流量、有招商号召力、又有综艺感的艺人,每年大概会被几百个PPT“拟邀”。

客户显然已经摸清了这种“空手套白狼”的套路,艺人是否敲定,成为他们愿不愿意对项目聊下去的重要标准。

但敲定艺人谈何容易。

“艺人也知道自己是节目里最有价值的一环,那就不能怪艺人开出高价,毕竟这是市场规律的必然选择”。据业内知情人士透露,某头部顶流艺人在某节目开出了超过5000万每季的报价。

当然,在越来越严格的政策监管之下,这种“天价”正在成为过去时。尤其从2022年开始,平台死磕内容成本,单个艺人单期不能超过80w的行业标准被提出,且被咬得越来越死。

但对于艺人而言,影响未必那么大。尤其是志在影视剧的艺人,上综艺其实是一种消耗。如果不是为了钱,他们大可以不选择综艺。

另一方面,艺人也见惯了空有PPT的综艺策划,要想深入聊合作敲档期,项目是否正式立项?定级是什么?定档在什么时候?都成为了绕不过去的问题。

没有招商就无法立项,无法立项就很难敲艺人,没有艺人哪里来的客户?大部分综艺策划,就在这个怪圈里陷入死循环。

招商“一锤定音”,客户的话语权也越来越大,客户服务稍有不足,“撤单警告”分分钟就到了。

商务导演老张向壹娱观察(ID:yiyuguancha)透露:“为了促成客户尽快决策下单,销售有时会附赠权益进资源包,结果几个客户总量一加,很容易‘超售’。到了真正执行,就会是灾难级的。”

“节目录制一天到凌晨,嘉宾都精疲力尽了,结果客户一条10秒钟的产品使用,前前后后拍几十遍。有时还要赔权益,节目延期加几个logo,艺人达不到量级加几个logo,播放量不达预期再加几个logo……”都知道过度商业化会损害内容,但客户撤单的损失谁也承担不了。

爆款是一场豪赌,但赌赢了又如何?

爆款只能归因,不能复制。

对于动辄上亿投入的头部综艺内容来说,能不能成为“爆款”,从来都是一场豪赌。

2012年,还在策划阶段的《中国好声音》在国内市场处处碰壁,全球爆红的综艺模式并未成为这档节目的有力背书。

无奈之下,灿星找到浙江卫视,冒着巨大风险签订对赌协议——由灿星承担《中国好声音》的全部制作成本和投资风险,而灿星将直接参与节目广告分成。如果《中国好声音》平均收视超2,灿星将分走广告收入的大头。反之则需要赔偿浙江卫视的损失。

这一年,《中国好声音》全国爆火,为灿星带来了2.178亿的业绩收入,2013年灿星又凭借第二季狂揽3.35亿,跃升为节目制作公司的领头羊。

时至今日,尽管节目IP后继乏力,《中国好声音》仍然是灿星最大的现金流项目之一,持续为灿星输出音乐领域内的行业资源和人脉,也成为灿星人才培养的“练兵场”。

到了2022年,如此痛快的胜利已经无法复刻——对于深处寒冬的综艺市场而言,这场事关“爆款”的豪赌,就算赌赢了又如何?

2021年末的《半熟恋人》,被认为是综艺市场上的惊喜黑马,开播3个月斩获700+微博热搜,微博话题讨论量超过54亿。节目中大热的“巴啦啦能量”微博超话收获44万粉丝。伴随着超长售后,节目热度久久不褪。

但与节目热播截然相反的,是客户的冷漠。从裸播上线到大热收官,节目始终没有收获一个广告客户的青睐。“裸播到底”也照样刺痛了每位综艺人。

综艺内容的崛起与广告客户的旺盛需求是紧密相关的。美国综艺发展史上,“低成本、高盈利”是综艺无可替代的优势。

2000年,美国电视网的广告容量见顶——单集43分钟的剧集加上17分钟的贴片广告已经达到观众容忍的极限了。如何扩充广告库存,成为进一步拓展收益的关键。

另一方面,高昂的剧集成本也让电视台苦不堪言。于是,在NBC凭借《老友记》横扫全美收视时,CBS反其道而行,用全素人综艺《幸存者》实现弯道超车:《幸存者》招商不逊于《老友记》,但成本大大降低。2022年3月9日,这档长寿综艺的第42季开播。

直到2005年,综艺已经占到美国电视网内容总量的20%。《谁能成为百万富翁》《老大哥》《美国偶像》等一系列综艺都是在这个阶段被大量研发和复制的。

在中国也不例外。

2022引擎大会上,抖音综艺负责人宋秉华称:综艺在长视频平台只占据全站5%-8%的流量,却提供了市场40%以上的商业化营收。

而如今,曾经的商业优势,却成为了综艺市场低迷的主要原因。

“以后会怎么样呢?”

当被问到这个问题的时候,一位在娱乐行业沉浮十余年的投资人在沉默了几秒钟后对壹娱观察(ID:yiyuguancha)说道:“也许,综艺还有没有未来就看今年了。”

进入Q2,S+级新综艺接连上线。

4月16日,严敏带来重磅作品《新游记》。这个饱经波折的节目,在2020年登上腾讯招商会后近2年,终于和观众见面。但节目开播两周后豆瓣仍未开分,以目前的声量和口碑,开分的成绩究竟多少,也是个未知数。同时,这档腾讯视频寄予厚望的S+级综艺,只有三个赞助对外“闪光”,而对比往年同样S+的《创造营》系列动辄十几个金主疼爱,直接反映出市场的寒冷。

没有选秀了,金主们都不那么爱长视频综艺了,那么,综艺未来会怎样?相信每个还在行业内坚持的从业者都有自己的信念感。

但接二连三的利空消息,总不免让人犹豫,而“综艺怎么保ROI”这个问题仍旧会继续盘旋在每个综艺人的头顶。属于综艺的最好时代或许已经过去,而对于综艺人也好,平台方也罢,接下来终于要好好回答“综艺究竟该靠什么长久活下去”。

*文章里的Alice、Jessica、老张皆为匿名

*参考资料:

灿星在造一场什么样的梦?虎嗅,2014.7.12

美国综艺(Reality Show)市场如何炼成?XYY的读书笔记,2019.9.22

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏