普通人初学理财,又很容易糊涂,不知道自己可以投资什么产品,不要买什么产品。

今天,我要给大家分享普通人学习理财投资必学的三个知识点:

1、常见的理财产品有哪些?

2、哪些产品适合我们投资?

3、哪些产品不建议投资?

一、常见的理财产品有哪些?

我们国家资本市场的发展史其实并不长,股市也就是从90年代初才有,距今也就是30年左右,理财投资产品的种类也是这几十年才慢慢发展起来,现在已经有非常丰富的产品类型了。

下面,来给大家盘点一下,比较常见的理财产品有哪些。

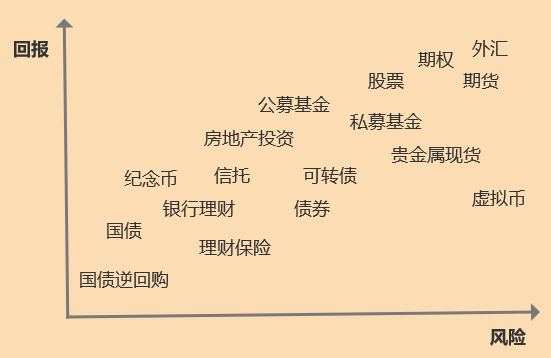

我们常见的理财投资产品包括:银行理财、股票、公募基金、国债、国债逆回购、可转债、理财险、私募基金、信托、期权、期货、虚拟币、贵金属现货、外汇等。

类型多达几十种,每一个类型下面又有很多的细分品种,风险和收益也各不相同。

为了方便大家理解,我先把它们大致分两类:

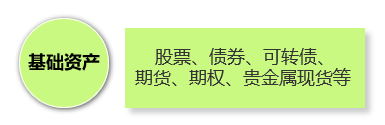

第一类叫“基础资产”,比如股票、债券、可转债、期货、期权、贵金属现货、虚拟币等等。

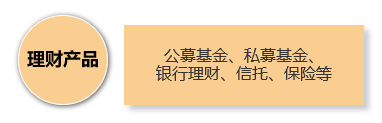

第二类叫“理财产品”,比如公募基金、私募基金、银行理财、信托、保险等等。

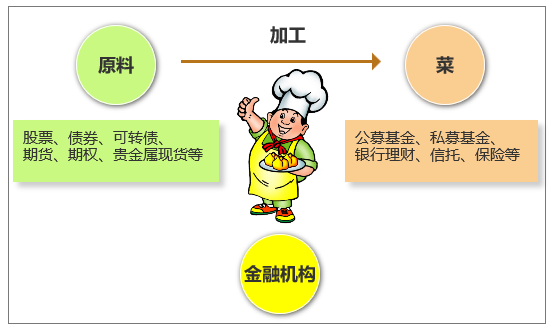

什么叫做“基础资产”呢?

打个比方,“基础资产”就好比是金融市场里的“原料”。“理财产品”可以看成是被烹饪好的“菜肴”,而“金融机构”就是“厨师”。

金融机构凭借自己的专业能力,从金融市场里选取他们认为比较优质的“原料”(基础资产),用一定的投资策略,加工成一道一道的“菜”(理财产品)。

这么形容,大家是否可以理解呢?

好了,盘点完常见的理财产品,我们再来讨论个很重要的话题:到底哪些才适合我们去投资?

二、哪些产品适合我们投资?

大家是否听过“弱水三千只取一瓢”这句话呢?意思是说:人在一生中可能会遇到很多美好的东西,但只要用心好好把握住其中的一样就足够了。

同样,放在投资上也是适用的。我们在理财投资时,接触的理财产品可能有千千万,但是我们只选择其中几个合适自己的就够了。

那么,对于我们普通人来说,到底哪些产品适合我们呢?大家是否知道标准普尔家庭资产象限图的四个账户呢?

通过上面四个账户,我们非常简单地就能发现自己到底适合什么产品。

第一是现金账户,因为这个钱是短期需要用到的,所以比较适合的是银行短期存款、国债逆回购、货币基金。

第二是保险账户,转移我们家庭财务风险,包括重疾险、医疗险、意外险和寿险。

第三是稳健账户,这个钱是以追求钱的安全以及钱的保值为主。比较适合的产品是国债、定期储蓄、银行理财产品、养老保险产品、年金险等。

第四是投资账户,这个账户就是用来跑赢通胀,积累财富的。所以就可以投资收益高,但风险也高的产品,比如偏股型基金、股票、可转债等。

所以,综合下来,我给大家总结下,适合普通人投资的产品有以下这些:

咋一看,其实粗算下来品种还不少呢,大概都有十几种啦。

很多朋友可能会觉得太多啦!感觉自己学不过来呢,怎么办呢?

我给大家一个建议,作为一个初学小白,先学习2-5种投资产品,比如先学习银行理财、基金、股票、债券和保险。

如果觉得自己精力有限,忙不过来,可以先学习基金和保险,因为保险是每个家庭必备的产品,而基金又是比较容易入手,而收益也不错的产品。

最后,我们再来讨论第三个问题:什么产品不建议投资。

三、哪些产品不建议投资?

投资理财的路上,并不是布满鲜花,而可能是满山荆棘,所以,我们去采花的过程中才要注意,不要被刺到手。

金融产品很多,但并不是都适合投资,有很多是个坑。

1、虚拟货币不要投

虚拟币也可以叫做数字货币,往往是骗局重灾区。我认识不少朋友都在上面吃了亏,别人发行所谓的币,宣称可以实现财务自由,但投钱进去都是亏钱,还有很多人的钱都取不出来。

目前在国内已经不允许虚拟货币的交易,也认定虚拟货币是非法集资,但是还有很多平台在海外注册,然后来国内骗钱。

所以,如果大家有看到一些打着光鲜亮丽旗号,说投资某某币能发财,一定要远离!

2、期货、现货、外汇、贵金属不要投

很多朋友都不清楚什么是期货和现货,我和大家说一下,前几年在市场上疯狂收割韭菜的原油、黄金投资,其实就是属于所谓的现货交易。

现货、期货、外汇和很多贵金属投资都加了杠杆,所谓加了杠杆,其实就是相当于是平台借钱给你投资。

比如,你本来有1000块本金,加了10倍杠杆,就是相当于借给你9000元,你就有了1万元投资。

如果行情波动下跌了5%,杠杆是10倍,风险放大10倍,所以,你的本金就亏了50%。

加杠杆投资的人大多数都是九死一生。所以,大家切记不要投资期货、现货、外汇和贵金属。

3、定期高息、拉人投资返现的产品不要投

现在很多骗局,其实是以前网贷平台的缩影,就是一个庞氏骗局,前面投资的人,拿的都是后面投资的人的钱,资金链一断,大家基本上就拿不回本金了。

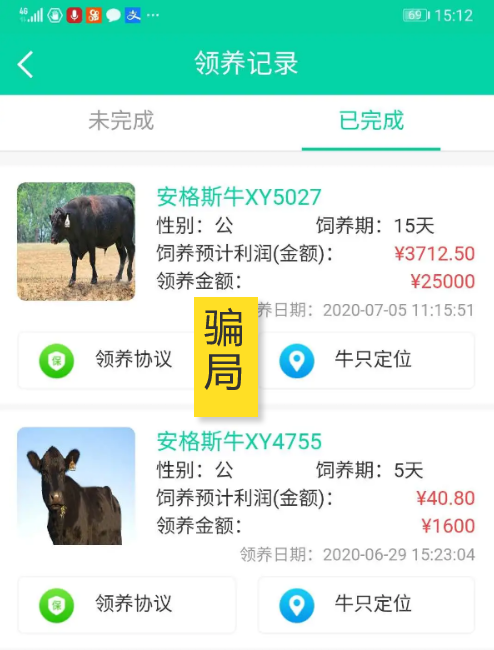

比如,现在有一些养牛、养猪、养羊的项目,打着“互联网+畜牧业”的名号,让用户在APP中在线领养回报率不同的“动物”获取高额收益,看起来十分诱惑人,但这些铁定就是骗局,投资后肯定就拿不出钱。

所以,大家一定要注意一下,那些看起来非常赚钱的项目,千万别投资。

还有一种是拉人投资,可以享受高额返现,也是一种骗局,大家千万别上当。

总的来说,当年化收益率超过8%,还能保本的项目,大概率是骗局,如果保本收益率还能超过20%,绝对是骗局。

希望大家在理财投资的时候,一定不要轻易相信保本,还能高收益的宣传。

如果是高收益,一定是不保本的,而且本金有可能会亏很多的。

好了,今天的分享就到这里。

本文由未知数Swendy原创

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏