不久前,一款名为“北京普惠健康保”的保险上线,一下子吸引了不少人的目光,互联网上关于它的讨论也纷纷刷屏。

最近,讨论得比较多的是,北京另一款去年推出的惠民保也上线了,名字听起来还有点像。而且两款产品都是北京参保人员都可投保,不限制年纪、户籍等。

那么,到底这两个保险有什么不一样?

今天,咱就来对这两款保险做个客观的分析,看看它们到底都有哪些特点。

一、产品属性有差异

“北京普惠健康保”是目前唯一一个由北京市医疗保障局、北京市地方金融监督管理局共同指导,中国银行保险监督管理委员会、北京监管银保监局监督的惠民项目。

而“某保险”的介绍上没看到有任何官方或者机构进行的指导。

所以,“北京普惠健康保”相当于是有官方背书,属于带有较强惠民性质的城市定制型补充医疗保险。而“某保险”和其他的百万医疗险是一个性质,是纯商业性质的健康保险产品。

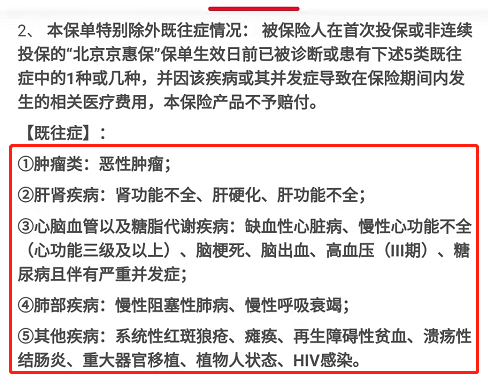

二、健康状况约定不同

“北京普惠健康保”对于既往症可保可赔,不管之前得过什么疾病,投保后一旦病发都能获得相应的赔偿。

而“某保险”普通既往症可保可赔,但患有特定既往症被除外,可保不赔。对于患有恶性肿瘤、肝肾疾病、心脑血管以及糖脂代谢疾病、肺部疾病等特定既往症的患者来说,投保“某保险”就没太大意义了。

从这点来看,“北京普惠健康保”适合的人群更广泛,被保人过去不管得过什么疾病,是否痊愈,都可保可赔。体现了这款保险的“普惠性”,能惠及更多患病人群。

三、保障内容有区别

我们先来看这两款保险的报销范围。

“北京普惠健康保”报销范围:医保内的住院及门诊医疗费用、自付一+自付二的保额为100万,医保外也有100万的额度。

“某保险”的报销范围:报销医保范围内,而且仅保住院自付一,保额是100万。医保外住院医疗费用保障100万元。

因此,可以看到,“北京普惠健康保”报销范围会更广泛,多了门诊和自付二的报销范围。

实际上,在医疗单据上乙类有自付药品(自付二)费用也占比不少,而且乙类药品比甲类药品价格要高、疗效要好,参保人使用这类药品时,需要个人自付一定比例,剩下的部分纳入报销范围,再按规定比例报销。

“某保险”没有保这项,相当于是这部分费用要自掏腰包了。

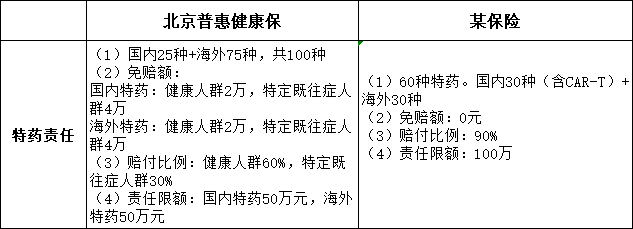

再来看这两款保险的特药保障责任。

“北京普惠健康保”特药保障责任:有100万高额药品保障,100种特药(25种国内特药+75种海外特药),药品主要针对北京市参保群众高发肿瘤病种,如肺癌、胃癌、肝癌、乳腺癌、白血病、卵巢癌等高发癌症。

这100种特药保障是很大的亮点,因为其他城市的惠民类保险里都是暂时还没有的。

但是有免赔额,健康人群免赔额是2万,特定既往症人群免赔额是4万。

赔付比例:健康人群是60%,特定既往症人群是30%。

“某保险”特药保障责任:100万特定高额药品额度,60种特药(30种国内特药+30种海外特药),赔付比例不分人群,一律是90%,免赔额是0。

从特药责任来说,“北京普惠健康保”和“某保险”各有优势:“北京普惠健康保”特药种类多,“某保险”特药责任含盖了最新的CAR-T细胞疗法。

同时,升级后的“某保险”将质子重离子治疗技术的费用纳入保障(限定为在上海质子重离子医院接受质子重离子治疗),保额30万,0免赔。

最后来看看这两款保险的增值服务。

“北京普惠健康保”的增值服务:自2021年10月1日起,参保人即使没有达到理赔标准,也可享受出院后5次复查陪诊或上门护理,而且无需支付任何服务费用。首年投保,额外赠送三个月使用期限,享受15个月的超长服务期限。

“某保险”的增值服务:健康服务有24项,不过多以健康咨询和疾病预防为主,使用率低,部分服务还须支付额外费用。

所以,从增值服务看,“北京普惠健康保”会相对更加实用、实惠一些。

四、投保渠道和支付方式不同

“北京普惠健康保”在北京通APP、“京医通”微信公众号正式上线,在支付宝也可以找到购买入口。“北京普惠健康保”可用医保个账支付。

不过目前北京普惠健康保本年度的个人参保都已经结束了,想要购买可以等下一年开售,但团单投保还可以购买,具体如何投保可以到“北京普惠健康保”官方公众号了解。

“某保险”由于没有和医保系统打通,目前暂时还无法使用医保个账支付。

从保费来看,“北京普惠健康保”每年保费是195元,“某保险”每年保费是79元。虽然保费上有一些差距,但是我们从上面的对比也能看得出来,“贵”有贵的道理。

总的来说,“北京普惠健康保”属于北京市唯一的城市定制型补充医疗保险,由北京市医疗保障局、北京市地方金融监督管理局共同指导,中国人民保险、中国人寿、泰康保险、中国太平洋保险、中国平安五家头部险企共同承保,是一款惠民性质的商业补充医疗险,保障更加全面,报销范围更广,而且既往症可保可赔,惠及更多患病人群。

如果是我,我会考虑把“北京普惠健康保”作为家庭成员必备的补充保险。

如果你或者家人属于下面这几类人群,一定要考虑这款保险:

第一,上了年纪的长辈。年纪比较大的老人一般身体不太好,可能买不了百万医疗险,这时就可以考虑给他们买北京普惠健康保。

第二,身体不太健康的人群。商业医疗险对于购买人群有要求,门槛比较高。身体不够好的人群就可以买没有购买限制的北京普惠健康保来替代。

第三,有商业保险但缺少海内外特药保障的人。

第四,没有商业保险或保险预算有限的人。如果自己预算不充足,又害怕风险,就可以买一份。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏